Par Claire Bourgeois, Alpha Conseils Co. Mis à jour le 9 juin 2026.

Les seuils d’accès au FAS dépendent de la catégorie du souscripteur, déterminée par la réglementation luxembourgeoise. Cette catégorisation conditionne les classes d’actifs accessibles au sein du fonds, des plus simples aux plus sophistiquées.

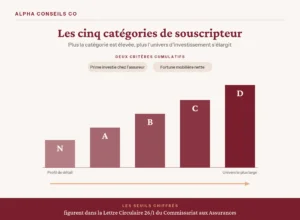

Cinq catégories de souscripteur

La réglementation classe les preneurs d’assurance en cinq catégories, notées N, A, B, C et D. La catégorie N correspond au profil de détail ; les catégories A à D ouvrent un univers d’investissement de plus en plus large.

Le classement repose sur deux critères cumulatifs : le montant de la prime investie dans l’ensemble des contrats détenus chez l’assureur, et la fortune mobilière nette déclarée.

La définition de la fortune mobilière

La fortune mobilière retenue par la réglementation a une définition précise : la valeur totale des instruments financiers du souscripteur, augmentée des dépôts bancaires et de la valeur de ses contrats d’assurance-vie et de capitalisation, diminuée des dettes de toute nature.

L’immobilier détenu en direct n’entre donc pas dans ce calcul. L’assureur peut, par ailleurs, refuser une valeur déclarée s’il a des raisons d’en douter.

Des seuils chiffrés à vérifier dans le texte en vigueur

Les montants exacts attachés à chaque catégorie figurent dans les annexes de la Lettre Circulaire 26/1 du Commissariat aux Assurances, en vigueur depuis le 1er février 2026. Ces seuils n’ont pas vocation à être estimés de mémoire : ils doivent être lus dans le texte officiel à jour, car la révision de 2026 a fait évoluer le cadre antérieur.

À ces seuils réglementaires s’ajoutent fréquemment des minimums commerciaux propres à chaque assureur, distincts des catégories réglementaires.

Une logique de protection

Cette classification n’est pas arbitraire : elle conditionne l’accès aux actifs les plus complexes ou les moins liquides à la capacité financière du souscripteur, dans une logique de protection de l’investisseur. La grille précise des actifs autorisés par catégorie relève du texte réglementaire et de la politique de chaque assureur, et se vérifie au cas par cas. Pour un patrimoine important, l’enjeu est d’identifier en amont la catégorie qui ouvre réellement l’accès aux classes d’actifs visées.

Conséquence pratique

La catégorie atteinte détermine l’éventail des actifs éligibles dans le FAS, notamment l’accès aux actifs privés comme le private equity. Un souscripteur peut, sous conditions, solliciter son classement dans une catégorie supérieure s’il satisfait aux exigences de fortune correspondantes. Le bon réflexe consiste à valider la catégorie visée et l’univers associé avec l’assureur retenu avant de définir l’allocation.

Concrètement, la catégorie se fixe à la souscription, à partir de la fortune mobilière déclarée et des primes engagées ; l’assureur peut réclamer des justificatifs à l’appui. C’est une étape à cadrer en amont, et c’est précisément le rôle d’un conseiller indépendant que de la sécuriser avant la signature, en cohérence avec le choix de l’assureur et de l’allocation.

Les catégories de souscripteur du FAS

Une spécificité luxembourgeoise

Le contrat d’assurance-vie français ne connaît pas cette catégorisation du souscripteur. C’est une particularité du cadre luxembourgeois, directement liée à la largeur de l’univers d’investissement qu’il autorise. Pour un patrimoine élevé, c’est précisément ce mécanisme qui conditionne l’accès aux classes d’actifs les plus diversifiées, et l’une des raisons pour lesquelles le Luxembourg est retenu pour les allocations les plus larges.

Ce qu’il faut retenir

- Cinq catégories de souscripteur, de N à D. La catégorie de souscripteur détermine l’univers d’actifs accessible dans le FAS, du profil de détail aux allocations les plus larges.

- Deux critères cumulatifs. La catégorie se calcule sur le montant des primes investies chez l’assureur et sur la fortune mobilière nette déclarée, hors immobilier détenu en direct.

- Des seuils à lire dans le texte officiel. Les seuils chiffrés de chaque catégorie de souscripteur figurent dans la Lettre Circulaire 26/1 et ne doivent pas être estimés de mémoire.

- Une catégorie à anticiper avant la souscription. Valider en amont la catégorie de souscripteur visée, et l’univers d’actifs associé, évite les mauvaises surprises au moment de définir l’allocation.

Questions fréquentes

Combien de catégories de souscripteur existe-t-il ?

Cinq catégories, notées N, A, B, C et D. La catégorie N correspond au profil de détail ; les catégories A à D élargissent progressivement l’univers d’investissement accessible.

Sur quels critères repose la catégorisation ?

Sur deux critères cumulatifs : le montant de la prime investie dans l’ensemble des contrats détenus chez l’assureur, et la fortune mobilière nette déclarée.

L’immobilier compte-t-il dans la fortune mobilière ?

Non. La fortune mobilière comprend les instruments financiers, les dépôts bancaires et la valeur des contrats d’assurance-vie et de capitalisation, diminués des dettes. L’immobilier détenu en direct n’entre pas dans ce calcul.

À propos de l’auteur

Claire Bourgeois, Présidente fondatrice d’Alpha Conseils Co. Cabinet de Conseil en Investissements Financiers indépendant à Paris, sans rétrocession.

Inscription ORIAS 24008755. Membre ANACOFI-CIF et ANACOFI Courtage n° E011082.

Échangeons sur votre situation patrimoniale

Un premier rendez vous de 60 minutes, sans engagement ni facturation, permet de cadrer votre besoin et de déterminer la mission la plus appropriée.

Prendre rendez vous ou par email, contact@alphaconseilsco.com