Par Claire Bourgeois, Alpha Conseils Co. Mis à jour le 9 juin 2026.

Pour un FAS luxembourgeois, choisir son assureur est une décision d’allocation à part entière, au même titre que le choix des supports. Plusieurs critères objectifs et publics permettent de comparer les compagnies d’un FAS luxembourgeois sans se limiter à un seul indicateur.

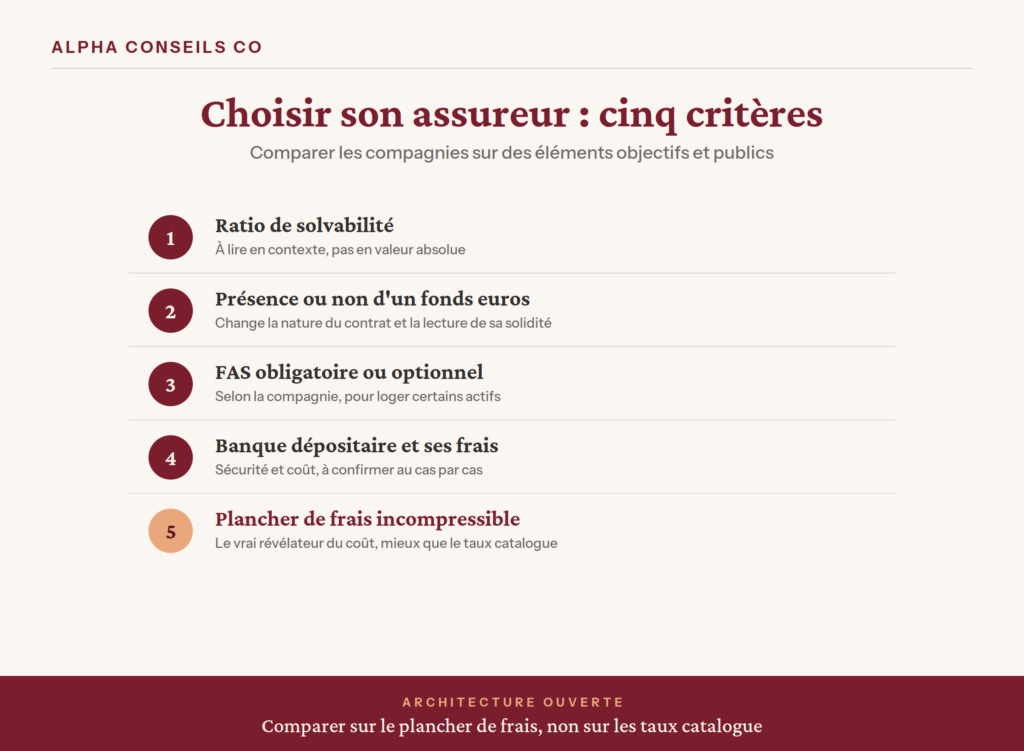

Lire le ratio de solvabilité en contexte

Le ratio de solvabilité, dit Solvabilité II, mesure la capacité de l’assureur à honorer ses engagements, mais il se lit en contexte et non en valeur absolue. Un ratio plus bas ne signifie pas un assureur plus fragile : un assureur qui ne commercialise pas de fonds euros garanti limite son exposition aux actions et au risque de taux, ce qui abaisse structurellement son besoin de capital et donc son ratio affiché. À titre d’illustration publique, un acteur de premier plan affichait un ratio de 130,8 pour cent fin 2023 précisément parce qu’il ne propose pas de fonds garanti. Le ratio doit donc être rapproché du profil de risque et de la gamme de produits, non comparé brut à brut.

La présence ou non d’un fonds euros

La présence d’un fonds euros change la nature du contrat et la lecture de sa solidité. Un fonds garanti, le plus souvent réassuré auprès d’une maison mère, apporte une poche de sécurité mais expose l’assureur au risque de taux et pèse sur son ratio. Un contrat sans fonds euros concentre le risque sur les unités de compte et le FAS. Le choix dépend donc du besoin de sécurité du souscripteur, et la comparaison des ratios entre un assureur avec fonds garanti et un assureur sans n’a de sens qu’une fois cette différence prise en compte.

FAS luxembourgeois obligatoire ou optionnel, et dépositaire

Les modalités opérationnelles varient d’un assureur à l’autre et constituent de vrais critères de sélection. Chez certains, le FAS luxembourgeois est obligatoire pour loger des actifs spécifiques ; chez d’autres, il reste optionnel. La banque dépositaire diffère également selon la compagnie, avec des frais de tenue de compte de l’ordre de quelques centièmes de pour cent, et un impact sur la sécurité comme sur le coût. Ces éléments figurent dans la documentation contractuelle et doivent être confirmés assureur par assureur.

Le plancher de frais comme révélateur

Le plancher incompressible de l’assureur est le meilleur révélateur du coût réel d’un contrat. Il correspond à la part de frais que la compagnie conserve dans tous les cas, indépendamment de la marge de l’intermédiaire. Comparer les assureurs sur ce plancher, et non sur les taux catalogue, permet d’identifier l’enveloppe la moins chargée à structure équivalente. Dans un modèle de conseil à honoraires, le contrat est calé sur ce plancher et la rémunération du conseil est facturée à part.

Le point de vue d’Alpha Conseils Co

Alpha Conseils Co compare plusieurs assureurs luxembourgeois et retient celui qui convient au profil et aux objectifs de chaque client, dans une logique d’architecture ouverte. Cette indépendance vis-à-vis d’une compagnie unique, conjuguée à un modèle d’honoraires sans rétrocession, garantit que le choix de l’assureur répond à l’intérêt du client et non à un accord de distribution. La sélection s’appuie sur les ratios publics, la documentation contractuelle et une carrière entière menée sur les marchés financiers. Le registre des compagnies agréées, tenu par le Commissariat aux Assurances, permet de vérifier qu’un assureur est bien supervisé au Luxembourg avant tout engagement.

Choisir son assureur pour un FAS luxembourgeois

Questions fréquentes

Un ratio de solvabilité plus bas signifie-t-il un assureur plus risqué ?

Pas nécessairement. Un assureur sans fonds euros garanti limite son exposition aux actions et au risque de taux, ce qui abaisse structurellement son ratio sans le rendre plus fragile. Le ratio se lit au regard du profil de risque et de la gamme de produits.

Quels critères comparer entre assureurs pour un FAS luxembourgeois ?

Le ratio de solvabilité lu en contexte, la présence ou non d’un fonds euros, le caractère obligatoire ou optionnel du FAS luxembourgeois, la banque dépositaire et ses frais, et le plancher de frais incompressible de l’assureur.

Pourquoi comparer plusieurs assureurs ?

Parce que le contrat le mieux adapté dépend du profil et des objectifs du client. Comparer plusieurs compagnies, dans une logique d’architecture ouverte et sans rétrocession, garantit que le choix répond à l’intérêt du client et non à un accord de distribution.

Sources : rapports publics de solidité financière et de solvabilité des assureurs (SFCR et documents Solvabilité II), exemple d’un ratio de 130,8 pour cent au 31 décembre 2023 pour un assureur sans fonds euros garanti ; documents d’informations clés et conditions contractuelles pour les frais et le dépositaire ; Lettre Circulaire 26/1 du Commissariat aux Assurances. Les ratios évoluent dans le temps et sont à vérifier à leur date. Page informative, ne constitue pas un conseil personnalisé.

À lire aussi

- Assurance vie luxembourgeoise : cadre, sécurité et fiscalité

- Le FAS, fonds d’assurance spécialisé, en assurance-vie luxembourgeoise

- FAS, FID, FIC, fonds externes : quel véhicule choisir

- Les frais d’une assurance-vie luxembourgeoise en FAS

- Seuils et catégories de souscripteur pour accéder au FAS

- FAS et actifs privés : private equity et dette privée

- Triangle de sécurité et super privilège : la protection des avoirs

- Fiscalité de l’assurance-vie luxembourgeoise pour le résident français

À propos de l’auteur

Claire Bourgeois, Présidente fondatrice d’Alpha Conseils Co. Cabinet de Conseil en Investissements Financiers indépendant à Paris, sans rétrocession.

Inscription ORIAS 24008755. Membre ANACOFI-CIF et ANACOFI Courtage n° E011082.

Échangeons sur votre situation patrimoniale

Un premier rendez vous de 60 minutes, sans engagement ni facturation, permet de cadrer votre besoin et de déterminer la mission la plus appropriée.

Prendre rendez vous ou par email, contact@alphaconseilsco.com