Certaines familles dirigeantes font face à une configuration particulière : la génération intermédiaire, déjà établie et fiscalement chargée, n’a pas besoin de recevoir l’entreprise, tandis que les petits-enfants, eux, s’impliquent ou sont appelés à le faire. La donation-partage transgénérationnelle, combinée au pacte Dutreil, permet alors de transmettre directement aux petits-enfants tout en conservant l’exonération de 75 pour cent. C’est le pacte Dutreil transgénérationnel, l’une des stratégies les plus fines de la transmission d’entreprise, réservée aux situations patrimoniales complexes et soigneusement préparée.

Pacte Dutreil transgénérationnel : transmettre par-dessus une génération

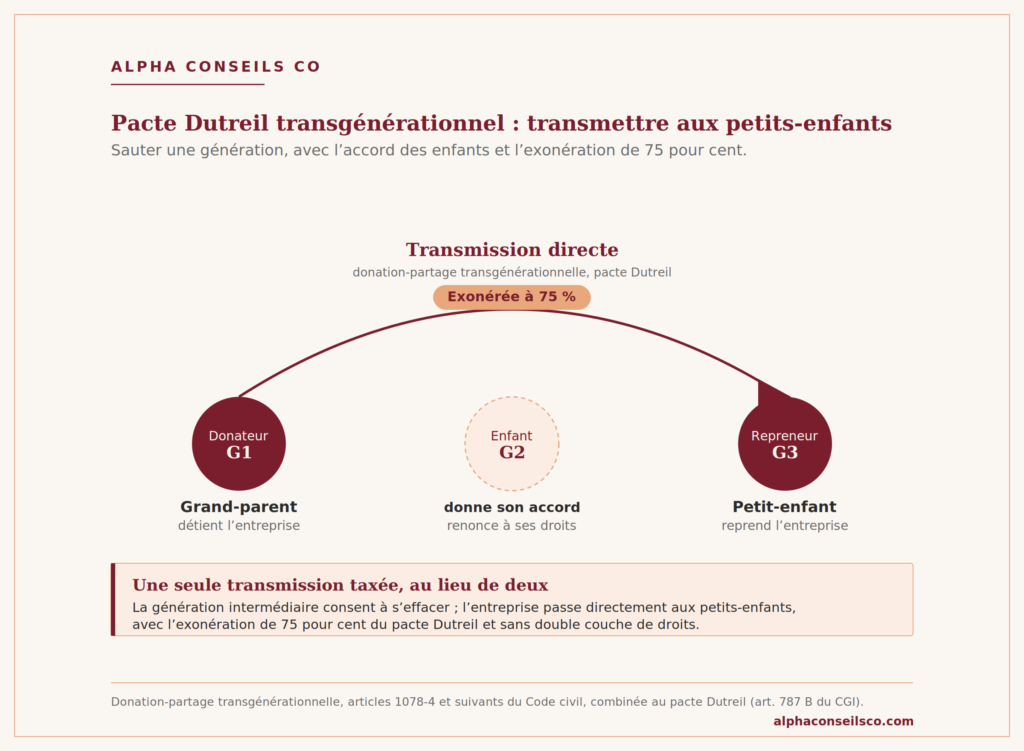

La donation-partage transgénérationnelle, prévue aux articles 1078-4 et suivants du Code civil, autorise un grand-parent à organiser de son vivant la répartition de ses biens au profit de descendants de degrés différents, ses enfants et ses petits-enfants. Son ressort juridique tient à l’accord des enfants : ils consentent à ce que leurs propres enfants soient allotis à leur place, renonçant ainsi à tout ou partie de leurs droits. La transmission est sécurisée civilement, et le grand-parent conserve la maîtrise de la répartition.

Appliquée à l’entreprise familiale, cette mécanique permet de désigner directement comme repreneurs les petits-enfants impliqués dans l’activité, en évitant une double transmission, du grand-parent vers l’enfant puis de l’enfant vers le petit-enfant, qui aurait été taxée deux fois.

Le cumul avec le pacte Dutreil

L’intérêt majeur de cette stratégie tient à sa compatibilité avec le pacte Dutreil. L’exonération de 75 pour cent s’applique à la masse transmise dans le cadre de la donation-partage transgénérationnelle, y compris lorsque la transmission combine usufruit et nue-propriété entre générations, par exemple l’usufruit des titres conservé ou attribué à une génération et la nue-propriété transmise à la suivante. Les conditions du pacte Dutreil restent évidemment requises, dont la durée de conservation portée à huit ans par la loi de finances pour 2026, et la vigilance s’impose sur les règles propres aux titres démembrés.

pacte Dutreil transgénérationnel

La réincorporation de donations antérieures

La donation-partage transgénérationnelle ouvre un levier rarement exploité : la réincorporation, dans la donation-partage, de donations consenties antérieurement aux enfants. Lorsque ces donations datent de moins de quinze ans, leur réincorporation puis leur réattribution aux petits-enfants peut s’opérer à un coût fiscal réduit, parfois nul, notamment lorsque les biens n’ont pas pris de valeur depuis la donation initiale.

Plus remarquable encore, des titres d’entreprise donnés autrefois sans bénéficier du pacte Dutreil peuvent, lors de leur réincorporation, se voir appliquer le régime de faveur dont ils n’avaient pas profité à l’origine. Cette possibilité justifie, à elle seule, un examen attentif de l’historique des donations familiales avant d’arrêter toute stratégie.

L’articulation avec le Family Buy-Out

Lorsqu’un seul petit-enfant reprend l’entreprise et que la famille souhaite préserver l’équité, la donation-partage transgénérationnelle peut intégrer une soulte mise à la charge du repreneur au profit des autres bénéficiaires. Cette soulte peut être financée par un emprunt logé dans une holding de reprise, dans le cadre d’une opération de Family Buy-Out, et elle bénéficie elle-même de l’exonération Dutreil dès lors qu’elle porte sur des titres éligibles. L’entreprise est ainsi transmise à celui qui la dirigera, sans léser les autres et sans ponctionner sa trésorerie d’exploitation.

Les conditions de réussite, et les limites

Cette stratégie suppose plusieurs alignements. D’abord, l’accord des enfants intermédiaires est indispensable et doit être réfléchi, car la donation-partage est irrévocable : ceux qui renoncent à recevoir le font de façon définitive. Ensuite, la complexité de l’acte, qui mêle droit civil des libéralités, fiscalité de la transmission et droit des sociétés, impose une coordination étroite entre le notaire, l’avocat fiscaliste et le conseil patrimonial. Enfin, l’allongement à huit ans de la durée de conservation des titres, depuis la loi de finances pour 2026, pèse de la même manière sur les petits-enfants bénéficiaires : la dimension d’illiquidité se transmet avec l’entreprise.

Les points de vigilance développés dans notre décryptage sur la transmission d’entreprise familiale, requalification de la donation-partage, fragilité du gel des valeurs et redressement de la holding, s’appliquent pleinement à la stratégie transgénérationnelle. Le pacte Dutreil transgénérationnel n’est donc pas une solution standard, c’est une stratégie sur mesure. Elle prend tout son sens dans les familles dont le patrimoine et la structure entrepreneuriale justifient une transmission pensée sur plusieurs générations.

Le rôle d’un conseil indépendant

La valeur d’un conseil patrimonial indépendant, dans ce type de dossier, tient à sa position : il n’a aucun produit à placer, étant rémunéré exclusivement par honoraires, sans aucune rétrocession ni commission des producteurs. Son objectif unique est d’optimiser l’intérêt de la famille sur la durée, en orchestrant les expertises et en challengeant chaque hypothèse. Alpha Conseils Co conçoit et coordonne ces stratégies transgénérationnelles pour les dirigeants et les familles à patrimoine complexe, en lien avec leurs conseils habituels.

Questions fréquentes

Qu’est-ce que le pacte Dutreil transgénérationnel ?

Ce n’est pas un dispositif distinct, mais la combinaison de la donation-partage transgénérationnelle, qui permet de transmettre directement aux petits-enfants avec l’accord des enfants, et du pacte Dutreil, qui exonère de droits 75 pour cent de la valeur de l’entreprise transmise.

Faut-il l’accord des enfants pour transmettre aux petits-enfants ?

Oui. La donation-partage transgénérationnelle repose sur le consentement des enfants, qui acceptent que leurs propres enfants soient gratifiés à leur place. Cet accord est une condition de validité de l’opération, et il est irrévocable.

Peut-on réincorporer une ancienne donation pour la transmettre aux petits-enfants ?

Oui, sous conditions. La réincorporation d’une donation antérieure de moins de quinze ans peut s’opérer à coût fiscal réduit, et des titres donnés sans pacte Dutreil peuvent, lors de leur réincorporation, bénéficier du régime de faveur. L’historique des donations familiales mérite donc un examen préalable.

Échangeons sur votre situation patrimoniale

Un premier rendez vous de 60 minutes, sans engagement ni facturation, permet de cadrer votre besoin et de déterminer la mission la plus appropriée.

Prendre rendez vous ou par email, contact@alphaconseilsco.com