L’essentiel

Placer 5 millions d’euros ne relève pas de la même logique qu’un patrimoine plus modeste. À ce niveau, un patrimoine dépasse nettement le seuil du dernier centile publié par l’INSEE, soit 3 020 900 euros de patrimoine brut pour le 1 % le mieux doté des ménages.

Trois bascules apparaissent à ce palier. La fiscalité devient un levier d’arbitrage, l’écart entre enveloppes se creusant avec un prélèvement forfaitaire unique porté à 31,4 % sur les revenus mobiliers quand l’assurance-vie reste à 17,2 %. La structuration, holding et enveloppes de détention, devient un véritable sujet. Et l’allocation s’ouvre aux actifs non-cotés.

La bonne question n’est pas de fuir vers une structure plus lourde. À 5 millions d’euros, un conseil indépendant rémunéré exclusivement par honoraires suffit le plus souvent, le passage en family office ne se justifiant que sous des conditions précises que cette page détaille.

Où se situe un patrimoine de 5 millions d’euros en France

Avant toute stratégie, un repère chiffré. Début 2024, la France hors Mayotte compte 31,1 millions de ménages. Le patrimoine brut médian s’établit à 205 100 euros, le seuil d’entrée dans les 10 % les mieux dotés à 857 700 euros, et le seuil du 1 % le mieux doté, le 99e centile, à 3 020 900 euros de patrimoine brut, selon l’INSEE, enquête Histoire de vie et Patrimoine 2023-2024. Un patrimoine de 5 millions d’euros dépasse donc nettement ce dernier seuil.

Une précision de méthode s’impose. L’INSEE ne publie pas de centile au-delà du 99e. Les répartitions plus fines que l’on lit parfois, top 0,3 % ou top 0,1 %, relèvent d’interpolations et non de données officielles. Nous nous en tenons donc au fait vérifiable : à 5 millions d’euros, vous vous situez au-delà du dernier centile mesuré par la statistique publique, dans un univers de quelques dizaines de milliers de foyers.

Ce positionnement ne dit pourtant pas grand-chose de la nature du patrimoine. Chez les ménages les mieux dotés, le patrimoine professionnel et l’immobilier pèsent lourd, et l’assurance-vie occupe une place centrale au sein des actifs financiers. Deux patrimoines de 5 millions d’euros peuvent ainsi être radicalement différents : celui d’un dirigeant dont l’essentiel est encore logé dans sa société, celui d’un entrepreneur qui vient de céder et se retrouve liquide, celui d’une famille au patrimoine immobilier ancien. La stratégie de placement, la fiscalité applicable et le type d’accompagnement pertinent découlent de cette composition, bien plus que du seul montant.

Pour une vue d’ensemble par palier, nous renvoyons à notre guide général sur le placement d’un patrimoine de 1 à 10 millions d’euros.

Ce qui change vraiment à 5 millions d’euros : trois bascules

Placer 5 millions d’euros n’est pas une simple progression d’échelle par rapport à un patrimoine plus modeste. Trois bascules se produisent en même temps, et c’est leur combinaison qui caractérise ce palier.

Première bascule : la fiscalité devient un levier d’arbitrage

Les règles fiscales sont les mêmes à tous les niveaux de patrimoine ; ce qui change à 5 millions d’euros, c’est leur poids. À ce palier, la base imposable est assez large pour que le choix des enveloppes et le calendrier des flux deviennent un levier d’arbitrage à part entière.

Deux réformes récentes accentuent cet effet. La loi de financement de la sécurité sociale pour 2026 a porté les prélèvements sociaux sur les revenus mobiliers de 17,2 % à 18,6 %, ce qui fait passer le prélèvement forfaitaire unique de 30 % à 31,4 % sur les dividendes et les plus-values de valeurs mobilières. Point souvent négligé : les produits d’assurance-vie et de capitalisation restent, eux, à 17,2 %. À l’échelle d’un patrimoine de 5 millions d’euros, cet écart de 1,4 point sur les flux financiers n’est pas neutre.

S’ajoutent deux contributions sur les hauts revenus. La contribution exceptionnelle s’applique au-delà de 250 000 euros de revenu fiscal de référence pour une personne seule, 500 000 euros pour un couple. La contribution différentielle, instaurée pour les revenus 2025 et reconduite par la loi de finances 2026, garantit une imposition minimale de 20 % aux mêmes seuils ; elle vise particulièrement les contribuables dont les revenus, majoritairement taxés au forfait, ressortent en dessous de ce plancher.

Reste l’impôt sur la fortune immobilière, dont le barème, inchangé en 2026, atteint 1,25 % sur la tranche comprise entre 5 et 10 millions d’euros.

Deuxième bascule : la structuration devient un vrai sujet

En dessous de ce palier, on optimise surtout au sein d’enveloppes connues. À 5 millions d’euros, la structuration elle-même devient un levier : interposition d’une holding soumise à l’impôt sur les sociétés pour capitaliser des revenus, articulation avec une éventuelle cession d’entreprise, choix des enveloppes de détention.

Le dispositif d’apport-cession, en particulier, a été sensiblement durci par la loi de finances 2026. Pour les cessions réalisées par la holding à compter du 21 février 2026, le réinvestissement minimal passe de 60 % à 70 % du produit de cession, le délai de remploi de deux à trois ans, et la conservation des actifs à cinq ans. Ces règles, plus contraignantes, rendent le calibrage et le calendrier déterminants, comme le précise notre Décryptage sur l’apport-cession et l’article 150-0 B ter.

Troisième bascule : l’allocation s’ouvre aux actifs non-cotés

À 5 millions d’euros, des classes d’actifs jusque-là inaccessibles ou disproportionnées deviennent pertinentes : capital investissement, dette privée, produits structurés, logés le plus souvent dans une enveloppe assurantielle adaptée. Cette ouverture ne remplace pas l’allocation cotée, elle s’y ajoute, à condition d’en maîtriser l’illiquidité et le dimensionnement. Surtout, la diversification cesse de se jouer au seul niveau des produits : elle se déploie désormais entre gérants, classes d’actifs, juridictions et enveloppes. C’est cette grille, que nous appelons les quatre diversifications, qui organise l’allocation d’un patrimoine à ce niveau, et que la section suivante développe.

Ces trois bascules ont une conséquence commune : elles appellent une compétence d’allocation et de structuration, non la vente d’un produit. C’est précisément ce que délivre un conseil indépendant rémunéré exclusivement par honoraires.

Les quatre diversifications : la grille d’allocation à 5 millions d’euros

En dessous de quelques millions d’euros, diversifier signifie surtout répartir entre plusieurs produits. À 5 millions d’euros, cette approche atteint sa limite. La diversification pertinente se déploie alors sur quatre plans distincts, une grille que le cabinet applique méthodiquement et que nous appelons les quatre diversifications. C’est elle qui sépare une allocation construite d’un simple empilement de placements.

La première est la diversification par gérants. Confier l’intégralité de son patrimoine financier à un seul conseiller, voire à une banque privée dans un mandat unique, concentre un risque rarement mesuré, celui de la gestion elle-même. Répartir entre plusieurs gérants et plusieurs styles, actifs et passifs, réduit ce risque spécifique sans diluer la cohérence d’ensemble.

La deuxième est la diversification par classes d’actifs. Au coté, actions et obligations, s’ajoutent à ce niveau le non-coté, capital investissement et dette privée, l’immobilier sous ses différentes formes, et une poche de liquidités pilotée. L’enjeu n’est pas d’empiler les classes d’actifs, mais de doser leur illiquidité au regard de l’horizon et des besoins de rachat.

La troisième est la diversification par juridictions. Un patrimoine de 5 millions d’euros gagne à ne pas dépendre d’un seul établissement ni d’un seul pays de détention. L’assurance-vie luxembourgeoise, par sa portabilité et son cadre de protection, et la répartition entre plusieurs dépositaires, apportent une résilience que la concentration domestique n’offre pas.

La quatrième est la diversification par enveloppes. Assurance-vie, contrat de capitalisation, compte-titres, plan d’épargne en actions, plan d’épargne retraite, holding soumise à l’impôt sur les sociétés : chaque enveloppe possède sa propre fiscalité, ses propres règles de transmission et son propre traitement des flux. L’arbitrage entre enveloppes, et l’ordonnancement des rachats et distributions sur l’année fiscale, constituent en eux-mêmes un levier de performance nette, souvent supérieur au choix des supports.

Ces quatre plans se combinent différemment selon l’origine du capital, l’âge, l’horizon de transmission et le besoin de revenus. À titre purement indicatif, et sans valeur de recommandation, une architecture d’allocation à ce niveau peut se lire ainsi :

| Poche | Rôle | Fourchette indicative |

|---|---|---|

| Liquidités et monétaire | Sécurité, réserve d’opportunités, un à deux ans de dépenses | 5 à 10 % |

| Enveloppe assurantielle, coté | Socle actions et obligations en gestion conseillée | 30 à 45 % |

| Actifs non-cotés | Capital investissement, dette privée, en enveloppe adaptée | 10 à 25 % |

| Immobilier | Direct ou intermédié, selon l’existant | 15 à 30 % |

| Structuration et transmission | Holding, démembrement, selon la situation | Variable |

Ces fourchettes ne constituent pas une allocation type applicable en l’état. Elles illustrent une logique de construction. La répartition réelle résulte d’un audit de la situation, de l’origine des fonds et des objectifs.

La fiscalité 2026 qui pèse réellement à 5 millions d’euros

À ce palier, quatre paramètres fiscaux déterminent l’essentiel de la charge. Ils ont tous évolué ou méritent une lecture précise en 2026.

Le prélèvement forfaitaire unique et l’écart entre enveloppes

Depuis la loi de financement de la sécurité sociale pour 2026, les prélèvements sociaux sur les revenus mobiliers sont portés de 17,2 % à 18,6 %. Le prélèvement forfaitaire unique applicable aux dividendes et aux plus-values de valeurs mobilières passe ainsi de 30 % à 31,4 %. Les produits d’assurance-vie et de contrat de capitalisation demeurent, par exception, soumis à 17,2 %. Cet écart de 1,4 point entre un compte-titres et une enveloppe assurantielle, longtemps négligeable, devient un paramètre d’arbitrage à l’échelle d’un patrimoine de 5 millions d’euros.

Les deux contributions sur les hauts revenus

La contribution exceptionnelle sur les hauts revenus s’applique au-delà de 250 000 euros de revenu fiscal de référence pour une personne seule et 500 000 euros pour un couple, au taux de 3 % puis 4 %. La contribution différentielle sur les hauts revenus, instaurée pour les revenus 2025 et reconduite par la loi de finances 2026, garantit une imposition minimale de 20 % aux mêmes seuils. Elle vise particulièrement les contribuables dont les revenus, majoritairement taxés au forfait, ressortiraient sinon en dessous de ce plancher. Une année de cession ou de distribution exceptionnelle peut faire entrer un foyer dans son champ.

L’impôt sur la fortune immobilière

Le barème de l’impôt sur la fortune immobilière, inchangé en 2026, atteint 1,25 % sur la tranche comprise entre 5 et 10 millions d’euros.

| Fraction du patrimoine immobilier net taxable | Taux |

|---|---|

| Jusqu’à 800 000 euros | 0 % |

| De 800 001 à 1 300 000 euros | 0,50 % |

| De 1 300 001 à 2 570 000 euros | 0,70 % |

| De 2 570 001 à 5 000 000 euros | 1 % |

| De 5 000 001 à 10 000 000 euros | 1,25 % |

| Au-delà de 10 000 000 euros | 1,50 % |

La résidence principale bénéficie d’un abattement de 30 % sur sa valeur, et un plafonnement limite la somme de l’impôt sur le revenu, des prélèvements sociaux et de l’impôt sur la fortune immobilière à 75 % des revenus.

Les montants et seuils cités sont ceux en vigueur en 2026 et peuvent évoluer avec la jurisprudence et les prochaines lois de finances.

Structurer sans sur-structurer

À 5 millions d’euros, la structuration devient utile, mais elle n’est pas une fin en soi. L’erreur symétrique de l’absence de structure est la structure inutile, coûteuse à monter et à maintenir. Trois briques méritent d’être examinées, chacune pour ce qu’elle apporte réellement.

La holding soumise à l’impôt sur les sociétés

Pour un dirigeant ou un détenteur de participations, l’interposition d’une holding permet de capitaliser des revenus dans un cadre à l’impôt sur les sociétés plutôt que de les appréhender immédiatement à titre personnel, et de bénéficier du régime mère-fille sur les dividendes de filiales. La holding n’efface pas l’imposition, elle en diffère une partie et optimise la capitalisation. Elle n’a de sens que portée par un projet, cession, réinvestissement ou transmission, et suppose une substance réelle.

L’apport-cession, sensiblement durci en 2026

Le dispositif de l’article 150-0 B ter du code général des impôts permet à un dirigeant d’apporter ses titres à une holding qu’il contrôle avant cession, en plaçant la plus-value en report d’imposition. La loi de finances 2026 en a resserré les conditions pour les cessions réalisées par la holding à compter du 21 février 2026 : le réinvestissement minimal passe de 60 % à 70 % du produit de cession, le délai de remploi de deux à trois ans, et la conservation des actifs réinvestis à cinq ans.

L’immobilier locatif de rendement, la promotion immobilière et le marchand de biens sont désormais exclus du remploi éligible. Ce durcissement renforce une règle simple : l’apport-cession n’a d’intérêt qu’adossé à un véritable projet de réinvestissement.

À défaut, la cession directe, avec acquittement immédiat du forfait, est souvent plus lisible et plus rentable nette. Nous détaillons ce dispositif dans notre Décryptage dédié.

L’enveloppe assurantielle luxembourgeoise

Pour un résident fiscal français, l’assurance-vie luxembourgeoise offre une fiscalité identique à celle du contrat français, tout en maintenant les prélèvements sociaux à 17,2 %. Elle donne accès à des supports inaccessibles dans un contrat français classique, capital investissement, dette privée, gestion sur mesure, et bénéficie d’un cadre de protection propre au Luxembourg ainsi que d’une portabilité en cas de mobilité internationale. Elle n’est pas obligatoire, mais devient structurellement adaptée dès lors que l’allocation intègre des actifs non-cotés ou qu’un horizon international existe. Nos Décryptages sur l’assurance-vie luxembourgeoise détaillent ce cadre.

Le point commun de ces trois briques est qu’elles relèvent d’une compétence de structuration, non de la vente d’un produit. Leur calibrage gagne à être conduit par un conseil qui ne perçoit aucune rétrocession sur les solutions retenues.

Deux situations illustratives

Les deux profils suivants sont illustratifs et typifiés. Ils ne décrivent aucun client réel et ne constituent pas un conseil personnalisé. Ils servent à montrer comment les leviers s’articulent selon la situation.

Profil illustratif 1 : dirigeant sous LBO, troisième tour

Un dirigeant fondateur accompagne sa société dans un troisième tour de LBO. À cette occasion, il cède une partie de ses titres et se retrouve avec de l’ordre de 5 millions d’euros de liquidités, tout en réinvestissant aux côtés du nouveau fonds. Deux questions se posent à lui.

La première est celle de la structuration. S’il a un projet de réinvestissement entrepreneurial, l’apport-cession via une holding lui permet de différer l’imposition de la plus-value, à condition de respecter les règles durcies de 2026, réinvestissement de 70 % dans les trois ans, conservation cinq ans. S’il n’a pas ce projet, la cession directe, forfait acquitté, lui laisse une liberté totale d’allocation, souvent préférable à un montage contraint.

La seconde question est celle de l’accompagnement. Le fonds acquéreur oriente naturellement vers sa banque privée partenaire. Or celle-ci n’est pas neutre : elle propose ses solutions et perçoit des rémunérations sur les produits placés. Un conseil indépendant, rémunéré exclusivement par honoraires, examine la même situation sans cet intérêt, compare les enveloppes et les gérants, et calibre la poche non-cotée en fonction du profil d’illiquidité déjà porté par le réinvestissement dans le fonds. Sur un capital de cet ordre, la neutralité du conseil sur l’allocation a une valeur mesurable.

Profil illustratif 2 : entrepreneure déjà liquide après cession

Une entrepreneure a cédé sa société il y a quelques années. Son patrimoine financier, de l’ordre de 5 millions d’euros, a été alloué par sa banque privée, entre mandat de gestion et contrats d’assurance-vie garnis d’unités de compte maison. Elle n’a jamais fait auditer la structure réelle de ses frais.

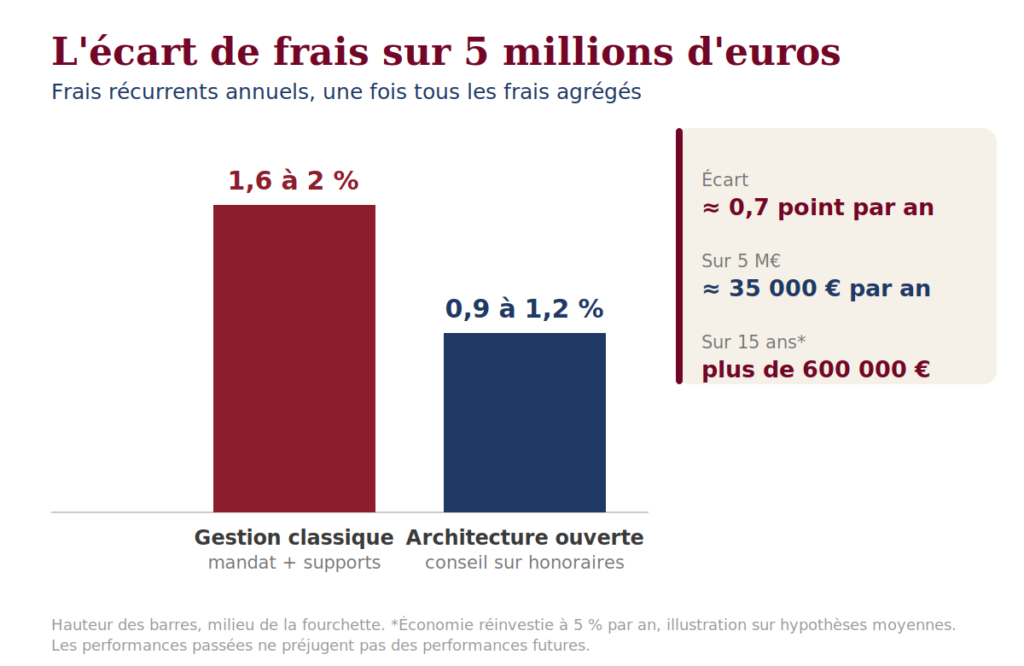

À titre d’illustration, sur des hypothèses de frais réalistes, un tel portefeuille supporte fréquemment de l’ordre de 1,6 à 2 % de frais récurrents annuels, une fois agrégés les frais du mandat ou du contrat et ceux des supports sous-jacents. Une architecture ouverte, sélectionnée en conseil rémunéré exclusivement par honoraires, s’appuyant sur des ETF et des clean shares, ces parts institutionnelles sans rétrocession, ramène ce total autour de 0,9 à 1,2 %.

L’écart, de l’ordre de 0,7 point par an, appliqué à 5 millions d’euros, représente environ 35 000 euros par an. Réinvestie à un rendement annuel de l’ordre de 5 %, cohérent avec l’hypothèse basse de rendement retenue plus bas, cette économie dépasse 600 000 euros au bout de quinze ans, à exposition et performance comparables.

Ce différentiel ne traduit ni un risque accru, ni une gestion plus performante : il traduit la seule structure de coût. C’est l’objet même d’un second avis patrimonial, que nous traitons dans un Décryptage dédié.

Ces chiffres sont illustratifs et reposent sur des hypothèses moyennes. Les performances passées ne préjugent pas des performances futures. Le présent contenu ne constitue pas un conseil personnalisé.

Quel accompagnement choisir pour placer 5 millions d’euros

Le choix de l’interlocuteur ne dépend pas seulement du montant, mais de la nature des décisions à prendre et du degré d’indépendance recherché. Trois modèles coexistent à ce niveau.

| Modèle | Rémunération | Ce qu’il apporte | Point de vigilance |

|---|---|---|---|

| Conseil indépendant à honoraires | Honoraires du client uniquement, aucune rétrocession | Allocation, structuration, transmission, en architecture ouverte et sans conflit d’intérêts | Suppose de payer explicitement le conseil |

| Banque privée, gestion de fortune | Frais de gestion et rétrocessions sur produits | Exécution, crédit, accès à des solutions internes et partenaires | Solutions parfois captives, frais agrégés souvent élevés |

| Multi-family office | Honoraires ou pourcentage des encours | Coordination globale, gouvernance familiale, patrimoine très complexe | Structure lourde, pertinente surtout au-delà de plusieurs enjeux simultanés |

Une distinction est ici décisive et trop rarement explicitée. Au sens de la directive européenne sur les marchés d’instruments financiers, un conseil n’est indépendant que s’il ne perçoit aucune rétrocession des producteurs et se rémunère exclusivement par les honoraires versés par son client. C’est la rémunération, non le discours, qui fait l’indépendance. Un conseiller adossé à une banque ou à un assureur, ou percevant des commissions sur les produits placés, délivre un conseil utile, mais non indépendant au sens réglementaire. Pour un patrimoine de 5 millions d’euros, où chaque arbitrage porte sur des montants importants, cette neutralité a une valeur directe.

Contrairement à une idée répandue, placer 5 millions d’euros n’impose pas de basculer vers un family office. Pour beaucoup de situations, un conseil indépendant à honoraires, articulé avec une enveloppe assurantielle adaptée et, le cas échéant, une holding, couvre l’essentiel des besoins. Le multi-family office devient pertinent lorsque plusieurs facteurs de complexité se cumulent, cession récente, holding active, gouvernance familiale, transmission transgénérationnelle, dimension internationale. Le raisonnement honnête consiste à calibrer l’accompagnement sur la complexité réelle, non sur le seul montant.

Le coût réel des frais, et ce que change l’indépendance

Placer 5 millions d’euros impose de regarder les frais de près. Sur un tel patrimoine, chaque dixième de point de frais annuel représente 5 000 euros par an, et bien davantage une fois composé sur la durée. Or les frais réellement supportés sont rarement lisibles : aux frais visibles d’un mandat ou d’un contrat s’ajoutent les frais des supports sous-jacents et, souvent, des rétrocessions que le détenteur ne perçoit pas directement. C’est l’agrégation de ces couches qui détermine le coût véritable, et c’est précisément ce que la relation commerciale classique n’incite pas à mettre en lumière.

Le conseil rémunéré exclusivement par honoraires change la nature de la relation sur ce point. N’étant payé que par son client, il n’a aucun intérêt à retenir un support plutôt qu’un autre en fonction d’une rétrocession. Il peut sélectionner des parts institutionnelles et des supports à bas coût, comme les clean shares et les ETF, et son intérêt converge avec celui du client : réduire les frais inutiles augmente la performance nette sans toucher au risque. Comme l’illustre le second profil ci-dessus, l’écart de frais sur un patrimoine de cette taille se chiffre en centaines de milliers d’euros sur quinze ans, à exposition comparable.

Questions fréquentes

Combien de foyers détiennent 5 millions d’euros de patrimoine en France ?

L’INSEE publie, pour début 2024, un seuil d’entrée dans le 1 % le mieux doté des ménages de 3 020 900 euros de patrimoine brut, sur 31,1 millions de ménages. Un patrimoine de 5 millions d’euros dépasse nettement ce seuil et situe son détenteur au-delà du dernier centile mesuré par la statistique publique, dans un univers de quelques dizaines de milliers de foyers.

Combien rapportent 5 millions d’euros placés ?

Il n’existe pas de rendement garanti. À titre indicatif, un revenu brut annuel de l’ordre de 5 à 7 % représente 250 000 à 350 000 euros avant fiscalité et frais, selon l’allocation et le niveau de risque accepté. Plus le rendement visé est élevé, plus l’exposition au risque et la volatilité augmentent. Les performances passées ne préjugent pas des performances futures.

Faut-il un family office à 5 millions d’euros ?

Pas nécessairement. Pour de nombreuses situations, un conseil indépendant à honoraires, associé à une enveloppe assurantielle adaptée et, le cas échéant, à une holding, suffit. Le multi-family office se justifie lorsque plusieurs facteurs de complexité se cumulent, comme une cession récente, une holding active, une gouvernance familiale, une transmission transgénérationnelle ou une dimension internationale.

Banque privée ou conseil indépendant à 5 millions d’euros ?

La différence tient à la rémunération. Une banque privée se rémunère par des frais de gestion et des rétrocessions sur les produits placés, et propose souvent des solutions internes. Un conseil indépendant, au sens réglementaire, ne perçoit aucune rétrocession et se rémunère exclusivement par les honoraires de son client, ce qui neutralise le conflit d’intérêts sur le choix des solutions.

L’assurance-vie luxembourgeoise est-elle nécessaire à 5 millions d’euros ?

Elle n’est pas obligatoire. Pour un résident fiscal français, sa fiscalité est identique à celle du contrat français, prélèvements sociaux maintenus à 17,2 %. Elle devient structurellement adaptée dès lors que l’allocation intègre des actifs non-cotés ou qu’un horizon de mobilité internationale existe, grâce à son accès aux supports institutionnels, à son cadre de protection et à sa portabilité.

Qu’est-ce qu’un conseil indépendant au sens de la réglementation ?

Au sens de la directive sur les marchés d’instruments financiers, un conseil est indépendant lorsqu’il analyse un éventail suffisant de solutions du marché et ne perçoit aucune rétrocession des producteurs, se rémunérant uniquement par les honoraires versés par son client. C’est ce modèle qui garantit l’absence de conflit d’intérêts entre le conseil et la solution retenue.

Un conseil indépendant, exclusivement sur honoraires

Alpha Conseils Co est un cabinet de conseil patrimonial indépendant, rémunéré exclusivement par honoraires, sans aucune rétrocession ni commission perçue des producteurs. Le cabinet accompagne des dirigeants, des entrepreneurs et des familles à patrimoine complexe sur l’allocation, la structuration et la transmission, en architecture ouverte sur l’ensemble du marché européen.

Le cabinet est dirigé par Claire Bourgeois, sa fondatrice et présidente, forte d’une carrière de premier plan sur les marchés financiers institutionnels avant de fonder Alpha Conseils Co. Conseiller en Investissements Financiers et Courtier en assurance, ORIAS n° 24008755, membre de l’ANACOFI-CIF et de l’ANACOFI-Courtage sous le numéro E011082.

Un second regard sur votre patrimoine

Si vous envisagez de placer 5 millions d’euros, ou détenez déjà un patrimoine de cet ordre, et souhaitez un avis indépendant sur son allocation, sa structuration ou ses frais réels, le premier échange de qualification est gratuit et sans engagement. Le cabinet est rémunéré exclusivement par honoraires, sans aucune rétrocession.

Cet article a une vocation pédagogique et ne constitue pas un conseil personnalisé en investissement, ni une recommandation fiscale ou juridique. Les montants et dispositions fiscales cités sont ceux en vigueur en 2026 et peuvent évoluer. Les performances passées ne préjugent pas des performances futures. Toute décision suppose une analyse de la situation particulière du lecteur. Alpha Conseils Co est rémunéré exclusivement par honoraires.

Sources

INSEE, enquête Histoire de vie et Patrimoine 2023-2024, Insee Focus n° 371. Code général des impôts, articles 977, 223 sexies, 224, 150-0 B ter, 150-0 D ter. Loi de financement de la sécurité sociale pour 2026 du 30 décembre 2025, article 12. Loi de finances pour 2026 du 19 février 2026. Doctrine BOFiP, BOI-RPPM-PVBMI-30-10-60-20.

Échangeons sur votre situation patrimoniale

Un premier rendez vous de 60 minutes, sans engagement ni facturation, permet de cadrer votre besoin et de déterminer la mission la plus appropriée.

Prendre rendez vous ou par email, contact@alphaconseilsco.com